Bij het waarborgen van de kwaliteit en integriteit binnen de accountancysector spelen toezichthouders een onmisbare rol. In Maart 2024 gaf Dirk kolkman, senior toezichthouder Wwft, ons een kijkje in de diverse toezichtsprioriteiten van het BFT voor accountancy sector. Wij hebben ons hierin verdiept en bespreken in dit artikel de belangrijkste punten waar jij als accountant op moet letten.

Dit artikel neemt je mee achter de schermen van een toezichtbezoek, zodat jouw accountantskantoor hier altijd op voorbereid is.

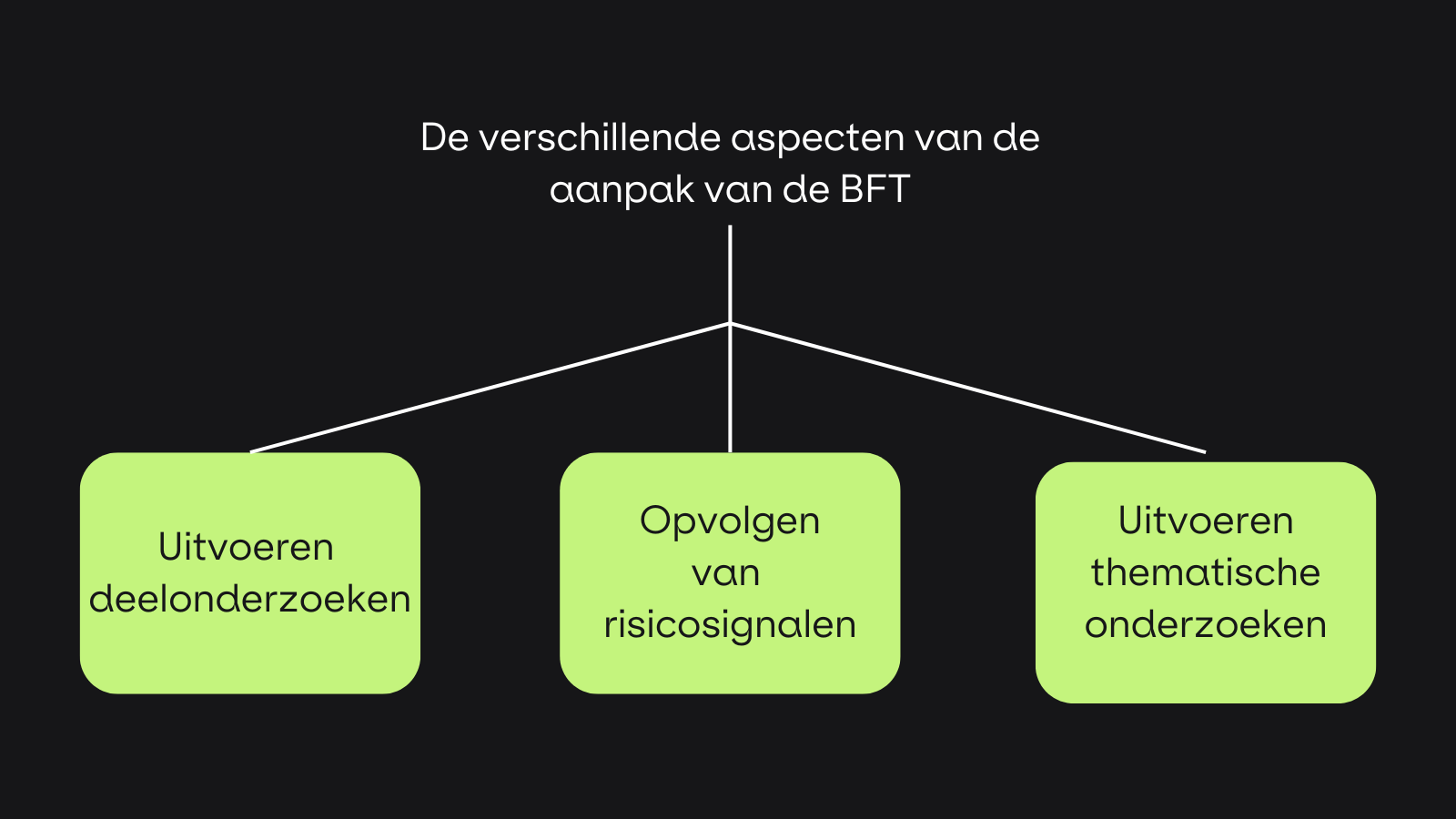

De risicogerichte aanpak van het BFT

Het Bureau Financieel Toezicht (BFT) hanteert bij de uitvoering van het Wwft-toezicht een risicogebaseerde en risicogerichte aanpak. Dat wil zeggen dat het BFT haar toezicht zoveel mogelijk richt op de risico’s waar niet-naleving van wetgeving het grootst is.

Hiervoor hanteren zij een aanpak die uit verschillende aspecten bestaat:

- Het opvolgen en onderzoeken van concrete risicosignalen, gesignaleerd door ketenpartners zoals het OM, de FIOD, de Belastingdienst en de politie.

- Het uitvoeren van thematische onderzoeken.

- Het uitvragen van deelonderzoeken.

Thematische onderzoeken

In 2024 hebben ze ook een aantal thematische onderzoeken op de planning staan, namelijk:

- Growshops

- Offshore-vennootschappen (met name in relatie tot het notariaat)

- Cliëntenonderzoek in geval fusies of overnames van accountantskantoren

- Trade based money laundering

Growshops

Hoewel niet alle thema’s directe raakvlakken hebben met accountantskantoren, zijn er indirect wel zeker raakvlakken. Zoals bijvoorbeeld het thematische onderzoek naar growshops. Dit zijn verkopers van artikelen die gebruikt kunnen worden voor de (professionele) wietteelt. Het doel van dit onderzoek is om inzicht te krijgen in de shops die het meest risicovol zijn en vervolgens te onderzoeken wie hun betreffende adviseur (accountant, belastingadviseur of boekhouder) is en hoe zij hun cliëntenonderzoek hebben uitgevoerd. Hierbij wordt ook gekeken naar de risico-inschatting en eventuele aanvullende werkzaamheden verricht door de adviseur.

Fusies en overname van accountantskantoren

Bij dit thema wordt gekeken naar de overgang van een gehele klantenportefeuille en de Wwft-risico’s die daarbij horen, in geval van een fusie. Hierbij worden vragen gesteld als:

- Wat doet bijvoorbeeld het nieuwe accountantskantoor dat de klantenportefeuille overneemt aan ‘extra’ Wwft-onderzoek bij de nieuwe cliënten?

- Voldoen deze ook aan de normen en (risico)beleid van het nieuwe kantoor?

- Welke risico’s zijn er als kantoren diverse keren kort achter elkaar worden overgenomen?

Trade based money laundering (TBML)

Dit heeft betrekking op witwasrisico’s bij internationale transacties. Deze vorm van handel staat in de top 10 van de grootste witwasrisico’s van de National Risk Assessment Witwassen en wordt gebruikt voor waarde verplaatsen van illegaal verdiend geld. Vaak is er sprake van documentfraude, zoals overfacturatie of onderfacturatie of juist het foutief omschrijven van goederen. Soms kan het ook zijn dat goederen niet daadwerkelijk worden verstuurd, maar wel zijn gefactureerd of dat iemand anders dan de afnemer de goederen betaald (derdenbetalingen).

Deelonderzoeken

Door middel van uitvragen stelt het BFT vast of jouw accountantskantoor specifieke Wwft-verplichtingen naleeft. In de afgelopen tijden heeft het BFT uitvragen gedaan naar de opleidingsplicht, het risicobeleid en -management en de auditfunctie.

Eind vorig jaar is het BFT gestart met een deelonderzoek naar de screeningsverplichting. Dit houdt in dat, zover dit relevant is per functie, nieuwe medewerkers en beleidsbepalers worden doorgelicht. Hierbij moet rekening worden gehouden met de risico’s, de aard en de omvang van de organisatie. De aanbeveling van het FATF is om adequate screening procedures te hebben, om zo verzekerd te zijn van hoge standaarden bij het aanstellen van (nieuwe) medewerkers. Dit deelonderzoek loopt in 2024 nog door.

Download onderaan deze pagina onze infographic ‘Waar let een toezichthouder op bij een bezoek aan een accountantskantoor’.

Welke gevolgen heeft dit voor jouw accountantskantoor?

Download onze gratis infographic voor een duidelijk overzicht van de toezichtsprioriteiten van het BFT in 2024.